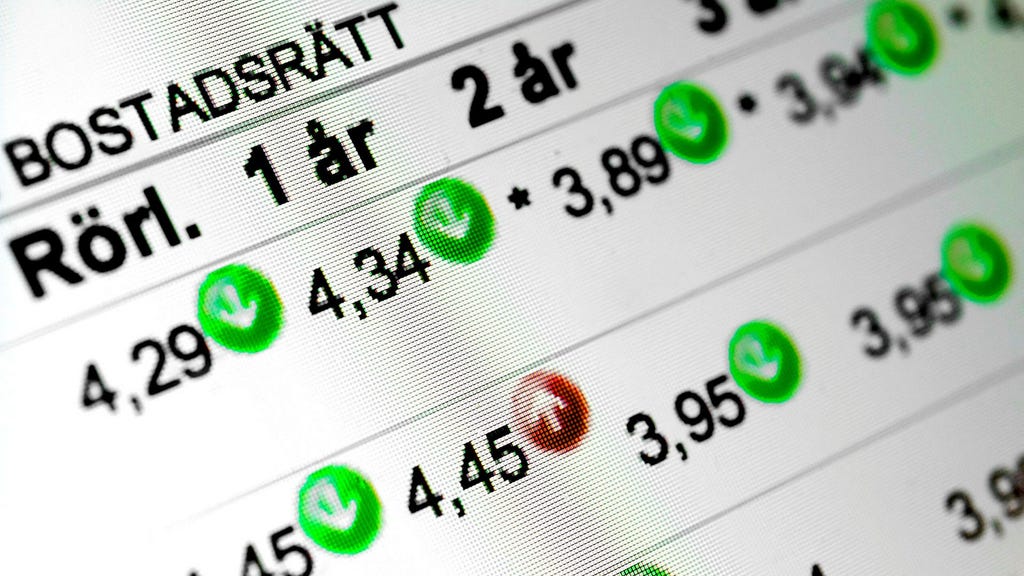

Svenska bolåneräntor har under den senaste tiden uppvisat en nedåtgående trend, en utveckling som präglats av en rad faktorer, inklusive Riksbankens räntepolitik, konkurrens mellan banker och den allmänna ekonomiska situationen. Storbankerna, som traditionellt sett haft en dominerande ställning på bolånemarknaden, har under den senaste månaden sänkt sina rörliga räntor, en reaktion på både konkurrenspress och förändringar i marknadsläget. Trots detta är det inte alltid storbankerna som erbjuder de mest fördelaktiga villkoren. Flera mindre banker och kreditinstitut har under samma period presenterat ännu lägre snitträntor, vilket skapat ett mer dynamiskt och konkurrensutsatt klimat för bolånetagare. Denna situation ger konsumenterna ökade möjligheter att förhandla om bättre villkor och hitta mer anpassade lånelösningar.

Nedgången i bolåneräntorna kan delvis tillskrivas Riksbankens penningpolitik. Genom att justera reporäntan, det vill säga den ränta som bankerna lånar till av Riksbanken, påverkar Riksbanken indirekt även räntenivån för bolån. En sänkt reporänta minskar bankernas upplåningskostnader, vilket i teorin ger utrymme för lägre utlåningsräntor till konsumenter. Det är dock viktigt att komma ihåg att sambandet mellan reporänta och bolåneränta inte är direkt linjärt. Bankerna tar även hänsyn till andra faktorer, såsom riskbedömningar, konkurrenssituationen och sina egna finansieringskostnader, när de sätter sina bolåneräntor. Därför kan bolåneräntorna röra sig oberoende av reporäntan, och det kan finnas en viss fördröjning innan förändringar i reporäntan får full effekt på bolåneräntorna.

Konkurrensen mellan olika aktörer på bolånemarknaden spelar en avgörande roll i ränteutvecklingen. Traditionellt har de stora bankerna haft en stark position, men under senare år har ett antal mindre banker och nischinriktade kreditinstitut etablerat sig. Dessa utmanare har ofta en mer flexibel prissättning och kan erbjuda konkurrenskraftiga räntor för att locka kunder. Detta har tvingat storbankerna att anpassa sina erbjudanden och bli mer lyhörda för kundernas behov. För konsumenten innebär den ökade konkurrensen fler valmöjligheter och en större potential att hitta en bolån med fördelaktiga villkor. Det är därför viktigt att jämföra olika erbjudanden och förhandla med flera banker innan man bestämmer sig för ett bolån.

Att mindre banker kan erbjuda lägre snitträntor beror på flera faktorer. Dels har de ofta en lägre kostnadsstruktur än storbankerna, med mindre overhead och färre anställda. De kan också ha en mer nischad affärsmodell, vilket gör att de kan fokusera på specifika kundsegment och erbjuda skräddarsydda lösningar. Dessutom har mindre banker ofta en stark lokal förankring, vilket kan ge dem en fördel i att förstå den lokala marknaden och kundernas behov. Det är dock viktigt att inte bara fokusera på räntan när man väljer bolån. Andra faktorer, såsom amorteringskrav, bindningstider och avgifter, kan också påverka den totala kostnaden för lånet.

För att hitta den bästa bolåneräntan är det avgörande att göra en grundlig marknadsundersökning. Jämför räntor och villkor från olika banker och kreditinstitut, både stora och små. Använd gärna online-jämförelsetjänster för att få en överblick över marknaden. Var inte rädd för att förhandla med bankerna – de är ofta villiga att sänka räntan för att vinna din affär. Tänk också på att din kreditvärdighet spelar en roll för vilken ränta du kan få. En god kreditvärdighet ger dig bättre förhandlingsläge och ökar chanserna att få en lägre ränta.

Sammanfattningsvis kan konstateras att bolåneräntorna i Sverige befinner sig i en nedåtgående trend, driven av faktorer som Riksbankens politik, konkurrens och den allmänna ekonomiska situationen. Mindre banker utmanar storbankernas dominans genom att erbjuda konkurrenskraftiga räntor. För konsumenten innebär detta ökade möjligheter att hitta ett bolån med fördelaktiga villkor. Genom att jämföra erbjudanden, förhandla med bankerna och vara medveten om sin egen kreditvärdighet kan man maximera sina chanser att få den bästa möjliga räntan. Det är viktigt att komma ihåg att räntan bara är en del av den totala kostnaden för ett bolån, och att andra faktorer, såsom amorteringskrav och avgifter, också bör beaktas vid valet av lån.